Última atualização em 31/07/2018 por admin

Quando os estudos pela SISTEL progrediram na direção da capitalização do PAMA, pela transferência de recursos das sobras de superávit do PBS-A, pessoas com olhos grandes na “distribuição” de superávit exclusivamente para os assistidos começaram a tentar denegrir a imagem da ASTEL-ESP e do Conselheiro Deliberativo eleito por São Paulo, entre outros, afirmando que o Conselheiro apoia a proposta formulada pela SISTEL, ou que a ASTEL-ESP defende as patrocinadoras contra os interesses dos assistidos do PBS-A.

Essas afirmações não passam, com veremos, de deslavadas mentiras.

Devemos observar que não somos contra por princípio à SISTEL e às patrocinadoras. Pelo contrário, fazemos votos de que elas tenham sucesso pleno em suas atividades, pois são as garantes de nossos benefícios. Em questões por elas defendidas no interesse dos participantes e assistidos, não teremos a menor dúvida em marchar juntamente com elas.

Isso não nos impede de sermos críticos nos casos em que elas, equivocadamente, tomem posições contrárias aos direitos e interesses dos assistidos.

Quem primeiro postulou a transferência de recursos das sobras de superávit do PBS-A para a capitalização do PAMA foi a FENAPAS, em sua Petição na ação de 2001, quando sua cúpula ainda defendia os verdadeiros direitos e interesses dos assistidos.

Não se pode dizer que essa antiga cúpula da FENAPAS aplicou proposta formulada pela SISTEL e no interesse das patrocinadoras à época.

Em segundo lugar, podemos dizer que, quem defendeu essa transferência de recursos do PBS-A para o PAMA foi a Douta Juíza, em sua sentença de 2003, acolhendo o pedido da FENAPAS.

Não se pode dizer que a Douta Juíza estava a serviço da SISTEL ou das patrocinadoras.

Em terceiro lugar, podemos dizer que, quem defendeu essa transferência de recursos foi o Ministério Público do Rio de Janeiro, quando se insurgiu contra o acordo espúrio SISTEL/FENAPAS (com nova cúpula), pleiteando a manutenção da sentença da Douta Juíza, reconhecendo a obrigação da SISTEL de providenciar a transferência de valores para o PAMA.

Não se pode dizer que o Ministério Público defendia uma proposta da SISTEL no interesse das patrocinadoras.

Em quarto lugar, o TRIBUNAL DE JUSTIÇA do Rio de Janeiro e o STJ consideraram inválido a acordo espúrio SISTEL/FENAPAS, mantendo a sentença da Douta Juíza, obrigando a SISTEL a transferir os recursos das sobras de superávit do PBS-A para o PAMA.

Não se pode dizer que os Tribunais estivessem a serviço da SISTEL e patrocinadoras.

Em quinto lugar, a APAS-RJ, quando em 2013 solicitou à SISTEL o cumprimento da sentença da ação de 2001, para capitalizar o PAMA com recursos oriundos das sobras de superávit do PBS-A.

Será que a APAS-RJ, importante associação integrante da cúpula da FENAPAS, veladamente, colocou-se a serviço da SISTEL e patrocinadoras?

Por último, a ASTEL-ESP e o seu Presidente, Conselheiro Deliberativo eleito por São Paulo, tendo em vista:

►A sentença judicial com trânsito em julgado;

►Que o PAMA é parte integrante do PBS-A e suas prestações integram as prestações do PBS-A; portanto, a destinação das sobras de superávit para o PAMA é uma destinação para o próprio PBS-A ( estando conforme o Art. 20da LC 109/01);

►Que a segurança do PBS-A com o PAMA deve ser posta acima de qualquer outra destinação dos recursos de superávit, pois dessa segurança depende a segurança e bem-estar dos assistidos,

Requereu da SISTEL, em 19 de novembro de 2014 o cumprimento voluntário da sentença de 2003, entre outros, para capitalização do PAMA com as sobras de superávit do PBS-A.

O simples fato do tempo decorrido entre a solicitação da ASTEL-ESP (19/09/2014) e a Decisão da Diretoria, de transferir os recursos do superávit do PBS-A para o PAMA (30/09/2015), já mostra sobejamente que a ASTEL-ESP não tomou a iniciativa para o salvamento da assistência à saúde dos assistidos estando a serviço das patrocinadoras ou SISTEL, porém na mais legítima defesa dos direitos e interesses dos assistidos, direitos e interesses esses que, insanamente, a FENAPAS insiste em não respeitar e, muito menos, defendê-los.

Quanto ao fato de que a transferência dos recursos também é benéfica para as patrocinadoras, é resultante de condição legal.

Se quisermos ter os nossos direitos respeitados, devemos também respeitar os direitos de outrem.

Uma leitura conjunta do Art. 20 com o Art. 21 e seu § 3º da LC 109/01 mostra que as sobras de superávits devem ser aplicadas no próprio plano, resultando na redução das contribuições dos participantes e patrocinadoras ou melhoria dos benefícios.

Disso deve seguir-se:

⇰ A capitalização do PAMA, como melhoria de benefícios;

⇰ A eliminação das contribuições futuras dos assistidos para o PBS-A;

⇰ A redução ou suspensão (as ditas férias contributivas) das contribuições futuras das patrocinadoras para o PAMA; enquanto o déficit do PAMA possa ser coberto com os recursos das sobras de superávit do PBS-A.

Ou seja, as patrocinadoras se beneficiam por um direito estabelecido em LEI. A sentença obrigando a transferência dos recursos apenas evitou outra destinação para os mesmos, ou seja, que não a pronta capitalização do PAMA.

A verdadeira questão não é de se saber se a transferência de recursos beneficia ou não as patrocinadoras, ou se beneficia os assistidos, porém de se saber quando o PAMA estará plenamente capitalizado, para a segurança dos assistidos.

A única coisa certa que temos até agora é que, enquanto a cúpula da FENAPAS, insanamente, insistir em manter as ações (na Justiça Comum e Justiça Federal) procurando impedir o uso das sobras de superávit do PBS-A no PAMA, os assistidos não poderão contar com segurança com as prestações de assistência à saúde do PAMA e PAMA-PCE.

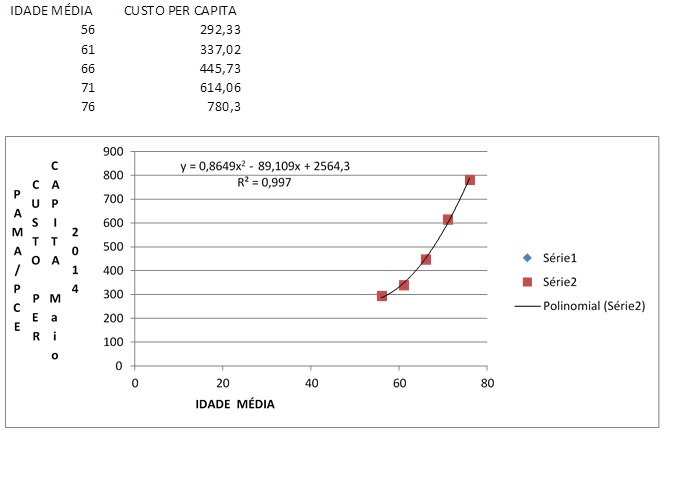

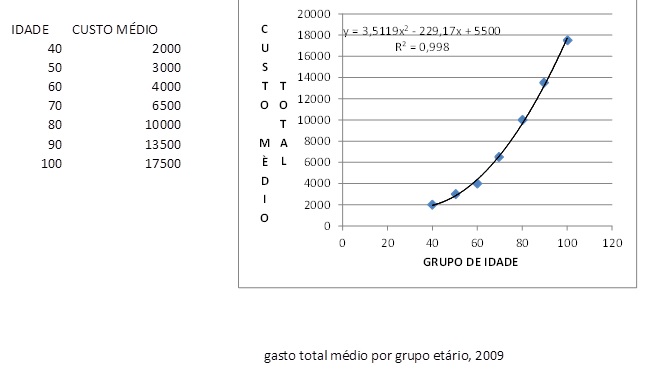

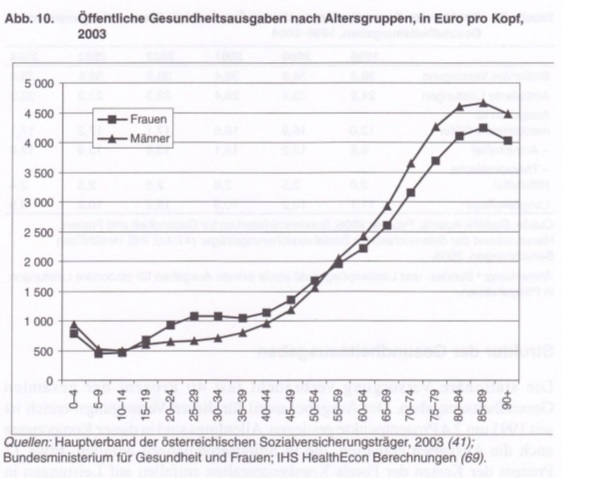

Para dar uma ideia dessa insegurança, anexamos três curvas mostrando como os custos da assistência à saúde sobem assustadoramente com a idade dos assistidos. Uma curva que levantamos com dados da SISTEL; outra, que levantamos com dados de uma operadora por autogestão de São Paulo; outra, da Áustria. Essas curvas serão comentadas em próximo trabalho.

São Paulo, 30 de julho de 2018.

NEI; ASTEL-ESP.

ANEXO.